フォレンジック調査ユースケース④

記事一覧

デジタルフォレンジックに関する記事の一覧はこちらから

今回のコラムでは、不正会計におけるフォレンジック調査をユースケースとして、ヒアリング時に確認する事項、データ保全時のポイント、調査・解析を行い報告するまでのフォレンジック調査がどのように進められるかを説明します。

不正会計のような有事に備え、平時から社内のデータ管理状態を正しく把握し、またフォレンジック業者とも関係性を構築しておくことが重要となります。

- 事案の概要

- ヒアリング

- データ保全

- 調査・解析

- 報告

- まとめ

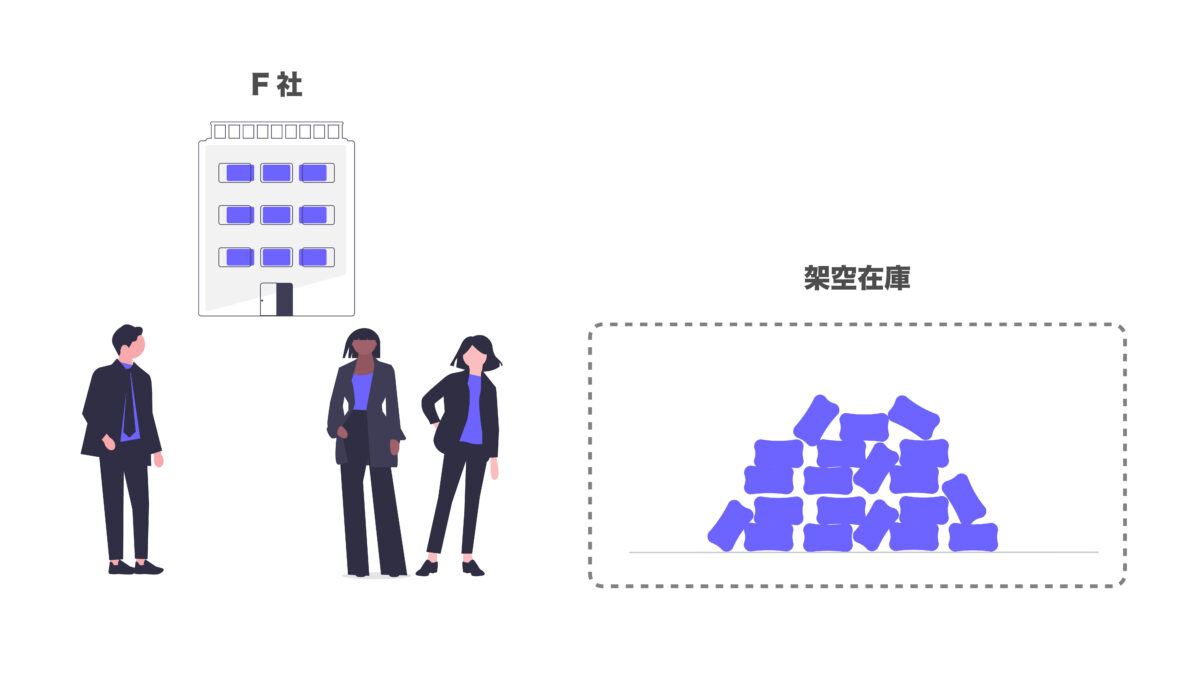

1.会計不正事案の概要

F社の経理担当者の指示のもと、架空の期末在庫を計上することで売上原価を過少計上するなど、長期間にわたり多額の不正会計処理を行い、当期純利益・純資産等を過大計上していることが判明しました。

F社において経理担当者以外に不正会計に関与した従業員がいたのか、不正会計が発生した原因や防ぐことができなかった要因などを明らかにするためにフォレンジック調査を行いました。

2.ヒアリング

フォレンジック調査を行うために、経理担当者や経理部門の従業員、CFO等に対して業務内容やそれぞれの担当業務や権限範囲、内部統制体制などについてヒアリングします。

社内の会計処理や経理実務はどのようなシステムを利用しているのか、過去の会計情報や請求書・領収書等はどのように保管されているのか(紙で保管されているのかデータで保管されているのかなど)を確認し、フォレンジック調査対象を特定していきます。

また社内でのコミュニケーションツールについてもヒアリングを行います。

申請や承認はメールベースで行われているのか、不正会計に関する指示等はメールで行われたのかチャット等で行われたのかを確認し、フォレンジック調査対象を特定していきます。

ヒアリングの結果、F社ではクラウドベースの経費精算システムを利用しており、直近数年のデータはクラウドに保管されており、この経費精算システムを使用する以前のデータは紙資料として社外の倉庫に保管されていました。

また各人のPC内にも確定前の資料などがデータが保存されているということが確認できたので、PC内のデータも調査対象としました。

社内でのコミュニケーションはPCでのメールが利用されていることが確認できました。

3.データ保全

経費精算システムのクラウドに保管されているデータについては、システム管理部門に依頼して対象となるデータをクラウドからダウンロードして提供してもらいました。

紙資料として保管されていたものについては、倉庫から現物を持ち出してペーパースキャン作業を行いすべてデータ化しました。

紙資料をスキャンをしてデータ化することで、電子データと同様にデータベースへアップロードしてキーワード検索を行いレビューを行うことができます。

PC保全については、今回は経理担当者や経理部門の従業員等をあわせて10台がフォレンジック調査対象となったので、F社が休みである土日に対象の10台のPC保全を実施しました。

4.調査・解析

保全を行ったデータに対して以下の調査・解析を行っていきます。

①削除データ復元

保全したPCデータに対して解析用フォレンジックソフトウェアを使用して削除データの復元を行います。フォレンジックソフトウェアを使用することでごみ箱から削除したデータも復元できる場合があります。

②テキスト情報とプロパティ情報を抽出

PCから抽出したデータと、クラウドからダウンロードした経費精算システムのデータ、紙資料をスキャンしたデータからテキスト情報とプロパティ情報を抽出し、検索するためのインデックスデータを作成します。

プロパティ情報とはファイルの作成日時や最終更新日時といった日時情報や、作成者や保存者といった情報、またメールデータのFrom/To/Cc/Bccの情報、送受信日時や件名といった情報のことです。

これらのプロパティ情報とメール本文のテキスト情報を抽出しインデックスデータを作成することで、キーワード検索や日付情報での絞り込みが行えるようになります。

③キーワードや日付情報などによる絞り込み

インデックスデータが作成されたら、ヒアリングによって策定した絞り込みの条件を用いて不正会計の指示ルート、いつから不正会計が行われていたのか、誰が不正会計を把握していたのか、社内の承認ルートに不備はなかったのかなど、事案に関連する資料を絞り込んでいきます。

④レビュー

キーワードや日付情報で絞り込みを行ったファイルについて、実際にファイルの内容をレビューして確認していきます。例えばキーワードが含まれているメールであっても、今回の不正会計事案に関係しないメールは除外していきます。

絞り込んだファイル数が多い場合には、複数名のレビューチームを組成して、手分けしてレビューを行っていくこともあります。

5.報告

ヒアリングとレビューの結果、F社における不正会計の大きな要因としては、経理実務の権限が社歴の長い経理担当者に集中していたことにありました。

またその内容についてCFOも認識をしていたことが分かり、社内のガバナンスが不十分だったことも明らかになりました。

これらのフォレンジック調査結果をF社へ報告し、F社は監督官庁・監査法人への報告や再発防止策を策定し社外へも公表することにしました。

6.まとめ

不正会計のような事案のフォレンジック調査となると、調査対象範囲も大きくなることが想定されます。

また監督官庁・監査法人への報告や、決算報告にも影響することがあるため早期の原因究明も求められ、迅速なフォレンジック調査を行う必要があります。

そのような場合においてフォレンジック調査の経験が豊富なフォレンジック業者と平時から関係性を構築しておき、社内のデータ管理状態を共有しておくことが望ましいです。

関連記事

皆さんは「デジタル・フォレンジック」という言葉を聞いたことがありますでしょうか….続きを読む

TMIプライバシー&セキュリティコンサルティング

首席フォレンジック・エンジニア

デジタルフォレンジックとeDiscoveryサービスを提供する日系ベンダーにて約12年間勤務し、第三者調査委員会対応、コンプライアンス事案における社内調査対応、米国当局調査におけるeDiscovery対応など、多くの日本企業を支援してきた。その後、国内弁護士事務所にてフォレンジックチーム立上げに携わり、第三者調査委員会や内部通報事案においてフォレンジック調査を担当した。常に高いプレッシャーのかかるフォレンジック調査の現場においても、持ち前の冷静さとポーカーフェイスを崩すことなく淡々と仕事を進め、クライアントの要求に120%の対応をすることを信条とする。

<実績>

- メディア事業者の労務事案における、スマートフォン保全とLINE履歴解析による原因究明調査

- 運送事業者の情報持ち出し事案における、PCおよびスマートフォン保全と、削除データ復元やWEB閲覧履歴の解析による原因究明調査

- メーカーのキックバック事案における、Microsoft365のメールデータ収集と、メールデータのレビューによる原因究明調査

- 金融事業者のビジネスメール詐欺(BEC:Business Email Compromise)事案における、PC保全およびMicrosoft365のログ収集と、解析による原因究明調査と再発防止策の提案

- 商社のDOS攻撃事案における、VPNログ収集およびPC保全と、解析による原因究明調査と再発防止策の提案

- ヘルスケア企業のランサムウェア被害事案における、VPNログ収集およびPC保全と、解析による原因究明調査と再発防止策の提案