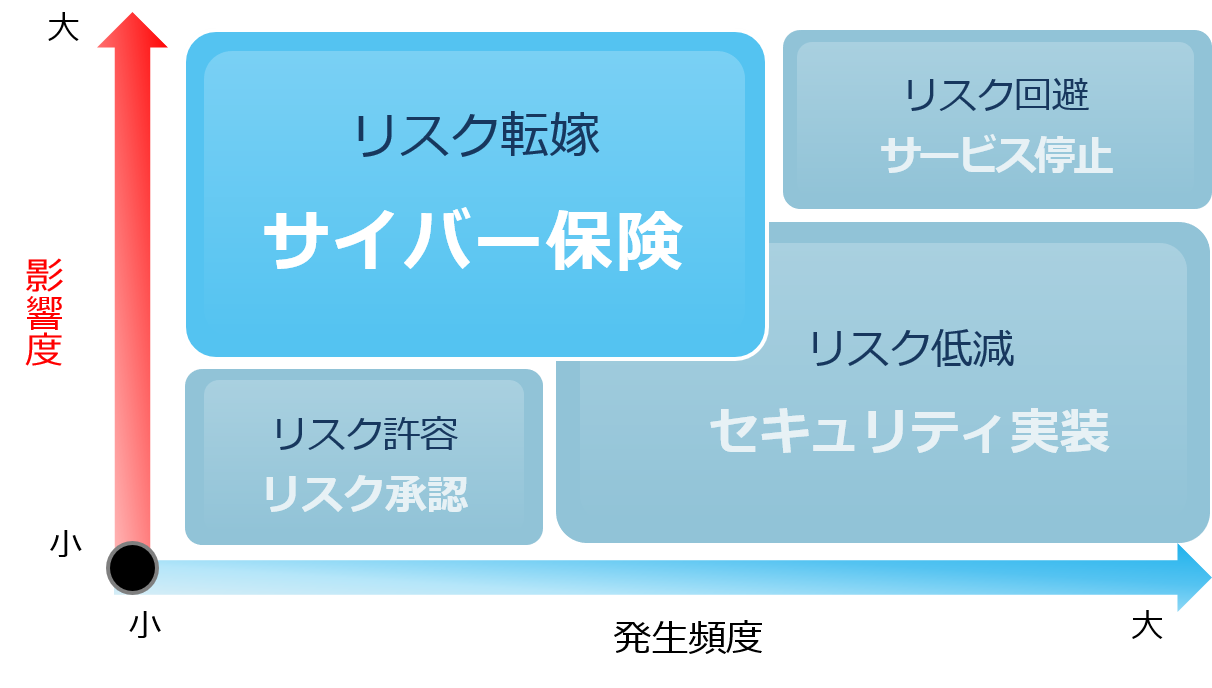

サイバーセキュリティ保険によるリスク転嫁

サイバーセキュリティのリスクは、F/Wの導入や、IPS・IDSによる侵害の検知、除去などの技術的なセキュリティ実装によりある程度のリスクの低減化を図ることができます。

もっとも、リスクの低減化策にも攻撃者優位・防御者不利の状況では、完全にサイバー・セキュリティリスクを低減化することは困難です。

また、インシデントの企業に与える影響度(経済的なインパクト)は大きいものの、発生頻度は低い事象に対しては、セキュリティ実装に対するシステム投資が、有効に機能する頻度は低く、いわばコストパフォーマンスが悪い状況に陥ってしまいます。

そこで、リスクを他社に転嫁するサイバーセキュリティ保険が企業が採り得る有効かつ公開的な選択肢として挙がってきます。

ここで、リスク転嫁とは、例えば、自社管理のシステムをシステムベンダに運用委託することにより、システムベンダに対してインシデント発生のリスクを転嫁することが可能です。

システムベンダ側の運用保守における過失によりサイバー攻撃を受け損害が発生した場合には、企業は、システムベンダにその損害を損害賠償請求していくことが可能となります。

もちろん、このときに、企業に発生した損害がシステムベンダに対して有効に請求できるかは、そのシステム保守・運用契約の審査が前提となります。

また、サイバーセキュリティ保険に加入することにより、企業に発生した損害を保険会社に保険金として請求することが可能となります。

これも1つのリスクの有効な転嫁策と言えます。

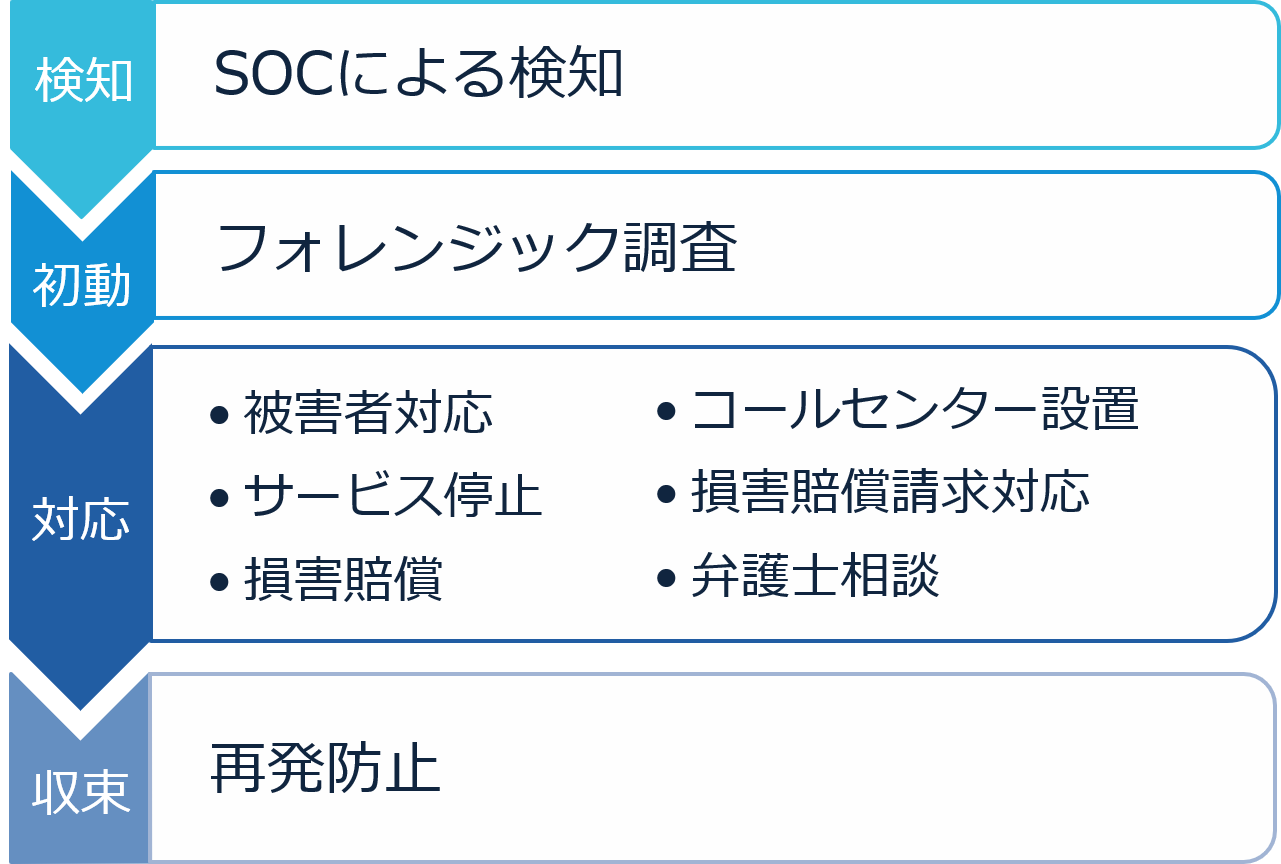

セキュリティインシデントで発生するコストや損害

サイバー攻撃の想定損害額

ケース① ECサイトへのサイバー攻撃によるクレジットカード情報漏えい

クレジットカード決済画面の改ざんにより、5000名分のクレジットカード情報が漏えいし、

ECサイトは、PCI‐DSSの認定フォレンジックベンダ(PFI)の調査などで2か月間閉鎖

逸失利益 1000万円

費用

| PFIによるフォレンジック調査費用 | 750万円 |

|---|---|

| お客様対応コールセンター窓口設置費用 | 150万円 |

| QUOカード500円 | 250万円 |

| カードの再発行費用 | 1000万円 |

| 漏えいしたクレジットカード不正利用による商品購入 | 100万円 |

| 弁護士費用 | 1000万円 |

ケース② 家電メーカーへのランサムウェア攻撃

当該工場での売上規模が、1か月あたり、5億円。

生産ラインの制御システムがランサムウェアに感染し、システム稼働が2週間停止し、

生産がストップし、海外における生産ラインにシフト

逸失利益 4000万円

費用

| フォレンジック調査費用 | 2000万円 |

|---|---|

| 弁護士費用 | 1000万円 |

| システム復旧作業に要した人件費(残業代) | 500万円 |

サイバーセキュリティ保険の契約までの流れ

①基礎情報のご提出

会社概要や事業内容など会社の基礎情報のご提出②セキュリティ・チェックシート

保険加入者様の情報管理体制に対するアンケート項目を回答して頂くためのセキュリティ・チェックシートのご提出③簡易セキュリティ診断(有償)

簡易セキュリティ診断(有償)を受けて頂くことも可能です。当社が簡易セキュリティ診断を実施することにより、セキュリティの改善策をご提示し、保険加入者様にて、

改善策を実装して頂くことにより、 保険料の割引き提示を受けられる可能性があります。

※ただし、保険料の提示はリスク実態に即したものとなるため、割引をお約束するものではございません。

④見積書

当社から保険料見積書のご提示⑤保険契約

保険会社との保険契約の締結<サイバーセキュリティ保険に関するプレスリリース>

<取扱保険会社>

東京海上日動火災保険株式会社、三井住友海上火災保険株式会社

東京海上日動火災保険株式会社:サイバーリスク保険

三井住友海上火災保険株式会社:サイバープロテクター

※各社の具体的なサイバーセキュリティ保険の内容につきましては引受保険会社によって異なりますので、詳細は上記リンクよりご確認下さい。

ご不明な点等がある場合には、CONTACTよりお問い合わせください。

<勧誘方針>

TMIプライバシー&セキュリティコンサルティング株式会社では、「金融サービスの提供に関する法律」に基づき、金融商品の勧誘方針を次のとおり定めておりますので、ご案内いたします。

1.保険法、保険業法、金融サービスの提供に関する法律、金融商品取引法、消費者契約法、個人情報の保護に関する法律およびその他各種法令等を遵守し、適正な商品販売に努めてまいります。

2.お客さまに商品内容を十分ご理解いただけるよう、知識の修得、研さんに励むとともに、説明方法等について工夫し、わかりやすい説明に努めてまいります。

3.お客さまの商品に関する知識、経験、財産の状況および購入の目的等を総合的に勘案し、お客さまに適切な商品をご選択いただけるよう、お客さまのご意向と実情に沿った説明に努めてまいります。

4.市場の動向に大きく影響される投資性商品については、リスクの内容について、適切な説明に努めてまいります。

5.商品の販売にあたっては、お客さまの立場に立って、時間帯、場所、方法等について十分配慮いたします。

6.お客さまに関する情報については、適正に取り扱うとともに厳正に管理いたします。

7.お客さまのご意見、ご要望等を、商品ご提供の参考にさせていただくよう努めてまいります。

8.万一保険事故が発生した場合には、保険金のご請求にあたり適切な助言を行うよう努めてまいります。

9.保険金を不正に取得されることを防止する観点から、適正に保険金額を定める等、適切な商品の販売に努めてまいります。